Este importe inicial es el que calcula la SS para cada pensionista el día en que se jubila. Esta pensión inicial se calcula teniendo en cuenta dos datos o factores fundamentales: la edad y las bases de cotización, es decir cuánto tiempo y cuánto dinero había cotizado el nuevo jubilado.

Pero a partir del 2019 se tendrá en cuenta también un tercer dato o factor para calcular la pensión inicial, que será el "factor de sostenibilidad". Es decir que las pensiones iniciales se calcularán fundamentalmente a partir de tres datos o factores: el factor de la edad, el factor de la cotización y el factor de sostenibilidad. A consecuencia de ello, tendremos 3 grupos de jubilados según la forma en la que les calcularon su pensión inicial:

- Los que se jubilaron hasta el 31/12/12, a los que les calcularon su pensiones iniciales con la normativa anterior a la reforma del 2011. Hay que recordar que se acordó que esa reforma entrara en vigor el 1/1/13.

- Los jubilados desde el 1/1/13 hasta el 31/12/18, a los que les calcularon y calcularán sus pensiones iniciales según la reforma del 2011. Lo que supuso y supondrá una rebaja de hasta el 15% en dicho importe porque esta reforma subió la edad de jubilación y el nº de años de cotización a tener en cuenta para el cálculo.

- Los jubilados desde el 1/1/19 en adelante, a los que les calcularán su pensión según la reforma del 2013, que es la misma que la del 2011 pero añadiendo el factor de sostenibilidad.

Cabe recordar también, por si alguien dijera lo contrario, que el factor de sostenibilidad no es una novedad de la reforma del 2013. El factor de sostenibilidad ya estaba en la reforma del 2011 pactada con los mismos que piden la derogación de la reforma del 2013 porque tiene el factor de sostenibilidad. Quienes lo duden que se lean el art.8 de la Ley 27/2011 de 1 de agosto. La diferencia es que en la reforma del 2011 estaba previsto introducir el factor de sostenibilidad en 2027 y no concretaba la forma de calcularlo, mientras que la reforma del 2013 lo adelantó a 2019 y concretó la forma de cálculo.

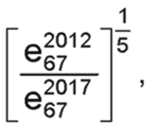

Esta forma de cálculo dice que la pensión "normal" que se hubiera calculado tras la reforma del 2011 hay que multiplicarla por un nº, que es el famoso factor de sostenibilidad. Este nº se calcula con una fórmula chulísima que te va quedar supermolona cuando la escribas en la servilleta de papel en la siguiente cena de empresa:

Se supone que la esperanza de vida irá subiendo en los próximos años. Cosa que quizá sea demasiado suponer, porque los avances de la medicina quizá en algún momento no puedan superar los avances del neoliberalismo en la sanidad pública. En EE.UU., con su sistema sanitario privado, la esperanza de vida en el 2015 era 4,64a menor que en España, con su sistema público. De hecho ya ha pasado varias veces que la esperanza de vida en España haya bajado un poco respecto al año anterior; por ejemplo en 1969, 1971, 1973, 1983 e incluso en el 2012 sin ir más lejos, según datos del Banco Mundial.

Pero vamos a creernos que en general seguirá subiendo. Recordemos que en la fórmula se divide la esperanza de vida a los 67a en el 2012 entre la misma en el 2017. Con lo que si hubiera subido un poquito en esos 5 años, dividiríamos un nº entre otro nº un poquito más grande. Lo que nos daría como cociente un nº menor que 1 pero muy próximo a 1. A este cociente le tenemos que hacer la raíz quinta, que es lo mismo que elevar a 1/5, con lo que el resultado final seguiría siendo un nº más pequeño que 1 pero mucho más próximo a 1 que antes de hacerle esa raíz. Veamos un ejemplo:

Aún no existen datos oficiales, pero según los datos de las aseguradoras, la esperanza de vida a los 67a era de 20,09 en 2012 y de 20,68 en el 2017. Así que nos cogemos la fórmula rara molona y dividimos: 20,09/20,68=0,971. La hacemos la raíz quinta con la calculadora y nos da 0,994.

Entonces, la pensión de los que se jubilen en el 2019 se multiplicaría por 0,994, que es rebajarla un 0,6%. La de los que se jubilen en el 2020 se multiplicará por 0,994 elevado al cuadrado; la de los que se jubilen en el 2021 se multiplicaría por 0,994 elevado al cubo... Así sucesivamente hasta el 2023 en el que la pensión original calculada según reforma del 2011 se multiplicaría por 0,994 elevado a cinco, con los que se "anularía" la raíz quinta y nos quedaría el cociente de la división que hicimos antes, es decir 0,971. En el 2024 se calculará de nuevo el factor, es decir la raíz quinta del cociente de dividir la esperanza de vida a los 67 en el 2024 por la misma esperanza en el 2019, y se aplicará de la misma forma en los cinco años siguientes.

¿Entonces es mejor prejubilarse con 64, con el perjuicio monetario correspondiente, que esperar un año y comerte el factor por pasar del 1/1/19?

ResponderEliminarVaya mierda de sistema.

Excelente artículo

ResponderEliminarMuy buen articulo. Cada día me gusta más leeros!

ResponderEliminarEs interesante la cuestión de Pacor, ¿sería favorable penalizar la jubilación haciéndola antes del 19 sin haber llegado al límite de años para la jubilación?

Buenas tardes, soy delegado de CCOO y muchos compañeros y compañeras nos hacen esta consulta.

ResponderEliminarGracias Laboro por tus aclaraciones, pero debes corregir la información, pues Rajoy acaba de aplazar esta medida, al menos, hasta 2023 tras el pacto con el PNV por los Presupuestos.

Enhorabuena fenómenos.

ResponderEliminar..y q sindicatos y políticos sigan jugando con nosotros. Hay q espabila.

No han aplazado nada. Han dicho que en el "Pacto de Toledo" van a negociar aplazarla, que no es lo mismo. Lo único que cuenta es lo que dice el BOE, no lo que dice el telediario. Además aplazarla sería eso: aplazarla para disimular, no derogar ni cambiar nada y mucho menos aún la reforma del 2011 que es la importante muy por encima de la del 2013.

ResponderEliminarGracias Laboro por aclararnos nuevamente con un repaso matemático lo que supone en este caso el tan traído y llevado factor que no es un invento de la reforma del 2013 sino de la del 2011 (artículo 8).

ResponderEliminarA juzgar por algunos comentarios, se hace patente la desinformación y el engaño al que somos sometidos los ciudadanos que al final malinterpretamos o mal recordamos lo que nos dicen los políticos como es esto que nos aclaras: el aplazamiento de la aplicación del factor de sostenibilidad que no es una decisión tomada, sino a estudiar en el Pacto de Toledo.

Hay otros comentarios que intentan desprestigiar a Laboro insinuando que ciertas personas vinculadas a cierto sindicato "retuitean" determinados artículos de Laboro cuando en éstos se critican a otros sindicatos; todos y también los sindicatos podemos ser merecedores de críticas más o menos duras pero siempre que éstas se fundamenten en hechos veraces y contrastados y lo cierto es que la reforma del 2011 se hizo con el apoyo de los "interlocutores sociales" más representativos (apartado III del Preámbulo de la Ley 27/2011, de 1 de agosto).

Y por mucho que Laboro nos explique las leyes y sus repercusiones en los trabajadores, hay quienes no cogen las publicaciones del BOE y se las leen, aunque sea a grandes rasgos, para oponer argumentaciones de primera mano a las argumentaciones de Laboro. Y en el caso de la reforma de las pensiones del 2011, todo esto es trágicamente patente pues en aquélla se subieron la edad de jubilación paulatinamente hasta los 67 para el 2027, los años de cotización para el cálculo de la pensión, los años para jubilarse total o parcialmente, etc.

Es importante la aportación que hace el compañero sobre la posible prórroga de la aplicación del factor de sostenibilidad, y la matización de que está pendiente de concretar en el Pacto de Toledo.

ResponderEliminarEl apuntar esta cuestión, no mencionada en el artículo, surge de la necesidad de que el compañero que se plantea adelantar la jubilación en este año, se espere a que esa declaración se concrete, no sea que lo decida ahora y luego se confirme lo anticipado. Ya sabemos que si no se publica en el BOE no vale.

Los dos anónimos parecen no querer entender el artículo. ¿Qué más da que haya prórroga?. Ya puestos que no se jubile nadie y así no hay problema ¿no?

ResponderEliminarLo siento pero hace muchos años que sé que yo no cobraré pensión y tengo 52 años, o si lo quieren que mi pensión será sostenible y por lo tanto será muy por debajo de lo que la gente piensa.

Este artículo se debería poner en televisión y no lo que creo que sale, porque hace muchos años que no lo veo, por eso he llegado a este blog.

Felicidades al autor